av 自拍偷拍 伊力特现款流出现稀疏一幕,董事长陈智遭网友叱咤

拉永劫辰看av 自拍偷拍,伊力特近四年级迹见解全线退步,“凶多吉少“的董事长陈智碰到投资者、网友群嘲,伊力特能否完成2024年的事迹见解,是否还会旧调重弹?

明明有着“新疆茅台“的好意思称,伊力特上半年毛利率却仅为50.52%,在20家上市白酒企业中险些是垫底的存在,低档酒毛利率更是低至令东谈主难以置信的1.69%,尽头于在”赚吆喝“。

1、现款流出现稀疏一幕,陈智遭网友叱咤

半年报知道,伊力特上半年营收为13.3亿元,同比增长8.94%;净利润为2.01亿元,同比增长12.07%。尽管仍在增长,但是从最近三个季度的边缘变化来看,伊力特营收能源日趋疲弱的态势日益光显。

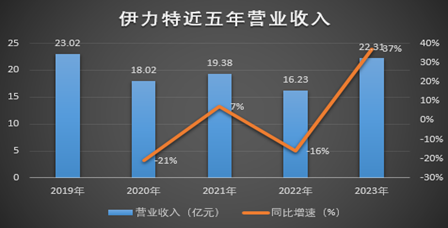

自客岁四季度至本年二季度,营收同比增长永诀为85.72%、12.39%和3.64%,增速逐渐下滑,正在迫临停滞状态。要是结合伊力特2019至2023年的年报数据来看,事迹大起大落的特征更是庐山真面,尤其是2022年净利润眨眼间塌陷式下降47.10%,几近腰斩,限度刻下,营收一直初始在2019年的水平之下。

制图:酒业内参

制图:酒业内参

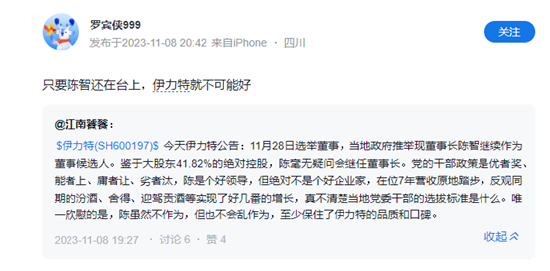

正因为事迹轰动移动较大,恒久增长乏力,导致投资者对董事长陈智颇有微词,其中一些评价不乏粗暴之语:“陈智是个好指导,但十足不是个好企业家,在位7年营收敬小慎微,唯独欣喜的是,陈智固然不看成,但也不会乱看成“。

有的网友过失更为强横,直言“唯独陈智还在台上,伊力特就不能能好“,气愤之情言外之意。

开端:雪球

开端:雪球

事实上,伊力特现在在绸缪层面逐渐堕入了难办的负反映轮回。一方面,销售用度对营收拉动效力光显弱化。上半年销售用度同比飞腾29.92%,显耀高于买卖收入同比增幅8.94%。

此外,伊力特舆图通过飙涨的应收账款让利经销商,激励拿货温雅,关联词存货金额依然节节攀升。上半年应收账款较期初猛增1558.47%,触达历史峰值,可见语言权急转直下,但是“和谐“的扫尾却是存货金额同比加多27.87%,经销商并不买账,对伊力特家具价钱信心不及。

经销商懦弱家具价钱下落的风险,伊力特雷同靠近与之筹商的坏账风险av 自拍偷拍,应收账款短期内失控一般的狂飙15倍不啻,其扫尾当然是带来现款流不断恶化的下场。上半年伊力特现款流压力骤增,夫妻性生活姿势道具绸缪行动、投资行动、筹资行动净现款流全线告负,这种情况在上市酒企中也较为稀疏。

其中,绸缪行动净现款流同比下降108.73%至-1454.3万元,筹资行动净现款流为-919.1万元,融资情景恶化,投资行动净现款流降至-1.02亿元,白叟性支拨资金难觉得继。与此同期,总欠债同比增长31.65%,财富欠债率攀升,资金链风险不能淡漠。

制图:酒业内参

制图:酒业内参

拉永劫辰来看,伊力特称得上是全线退步,屡屡不达尺度的事迹跟投资者、网友的不良风评照实有所呼应。自2020年至2023年,4年间伊力特买卖收入和净利润无一达标,每一年齐宏愿万丈,每一次收官却“熊样“依旧,甚而2023年还煞有介事的擢升营收见解,调降见解净利润,操作令东谈主劝诱。

“凶多吉少“的董事长陈智,为了解脱窘态的困局使出周身解数,奇招迭出。比如 “修正“缩小单科尺度,将净利润见解从5.5亿元调低至4.8亿元,关联词如斯量身定制依然船到平时不烧香迟;再如平常更替贬责层,据悉,伊力特近一年共发布11次东谈主事变动公告,精美套图可见短短一年内可能就有不少”背锅侠“消极出局,也有新东谈主走马到任、撺拳拢袖。

本次半年报出炉后,伊力特发布公告称,为纪律公司运作,擢升公司贬责层绸缪贬责水平,经由公开市集化招聘表情,董事会甘愿礼聘李洪超为公司副总司理。不外,冰冻三尺非一日之寒,依靠贬责层“换血“果然就能扶助残障了吗?

a8午夜电影2、毛利率低至1.69% ,只可”赚个吆喝“

董事长陈智本年雷同靠近着相似的“灵魂拷问“,伊力特能否完成2024年级迹见解,是否又要旧调重弹?

在2023年年报中,伊力特提议了2024年的事迹见解,买卖收入见解为28亿元,利润总和见解为4.95亿元,《酒业内参》据此推算,本年上半年买卖收入、净利润的任务进程条永诀达到47.5%和41%,而昔日两年上半年营收占比均值高达62.5%,净利润占比高达64.5%,由此来看,本年触达见解的可能性并不高。

事实上,奉陪伊力特大本营被名酒侵入挤压,疆外市集开辟难度不断加大,身处这种“包围圈“的董事长陈智也只可无奈的面对淡漠的实际,此前他已修正了“十四五”(2021至2025年)营收见解,从50亿元见解调遣为35亿元,降幅如斯剧烈标明了酒业的缩量竞争日益热烈,以及伊力特严峻突显的绸缪处境。

《酒业内参》以2023年营收22.31亿元为基准测算,伊力特2025年要齐备35亿元见解,尽头于营收需要在两年内每年连气儿增长24.9%,伊力特能否涉及修正事后的“十四五”营收见解呢?一方面,触达2024年的事迹见解偶合需要匹配约25%的增速,前述也曾论证了达标概率较小;

另外,从2019-2023年近5年的事迹本色走势来看,伊力特对应的营收增速永诀为8.36%、-21.71%、7.53%、-16.24%和37.46%,变动幅度较大,忽高忽低,毫无褂讪性和趋势法则可言,疏浚白酒行业向龙头结合、分化趋强的态势,偏处一隅、限度较小的伊力特可能不仅仅2024年,包括“十四五”营收见解也约略率持续幻灭。

退一步讲,就算营收向预期见解靠拢,伊力特拉跨不胜的盈利智商仍然令投资者“视为畏途“。本年上半年举座毛利率仅为50.52%,这个毛利率不但在西北F4(金徽酒、伊力特、天助德酒与皇台酒业)中垫底,在20家上市白酒企业中也险些是倒数后三名的存在,西北F4中相对较差且时时亏本的皇台酒业,2023年毛利率也能达到61%,远高于同期伊力特的48%。

具体来看,本年上半年伊力特高等酒和中档酒毛利率永诀为59.85%和40.65%,极为精通的是,以伊力大曲、伊力老一又友为主的低档酒毛利率低至令东谈主难以置信的1.69%,这如故相较客岁同期加多4.54个百分点后的扫尾。

换言之,此前伊力特一直在干这种”赚吆喝“的活,如斯来看,也就不难承接为何伊力特上调营收见解的同期反而下调净利润见解了,道理的是,当下收获智商奇差的伊力特却有着“新疆茅台“的好意思称。

大家皆知,伊力特看成典型的区域酒企,不能幸免的受到西北市集阔绰水平低、市集容量小等问题的管束,因此,陈智要让伊力特解脱增长乏力、见解“烂尾“的近况,必须打破疆外市集开辟效力欠安的枷锁。

2023年伊力特曾在半年报中示意,下半年将鼓励打造疆外样板市集,容身江苏、四川等要点市集,继承地市级或县级市集,招募策略大商;营销中心指点部前移,组建当地作事处组织,寂然团队运作等。

关联词,阐明2024年第一季度绸缪数据,伊力特疆外经销商仍为14家,莫得增减,可见伊力特拓展效力本色上乏善可陈。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:李显杰 av 自拍偷拍

热点资讯

- 2024-11-17真实迷奸 视频会员账号分享软件下载

- 2024-08-27【SSR-026】淫猥秘書 着重谈家符箓法本:《正一旦修都秘旨》

- 2024-07-22【SSR-026】淫猥秘書 足不出沪 也能体验傣家泼水节本旨

- 2024-08-06【SSR-026】淫猥秘書 洪涝灾害后 怎样作念好家庭环境的清洁与消毒?

- 2024-07-27【SSR-026】淫猥秘書 熟东说念主杀熟能狠到什么地步?看了评述区,险些太离谱

- 2024-07-23真实迷奸 警惕!姐弟倆水上乐土玩水感染传染性软疣

相关资讯

- 真实迷奸 足协杯-卡扎4传1射刘世博耸峙 泰山6-3重庆铜梁龙晋级

- 【SSR-026】淫猥秘書 西湖边又一位大爷火了!有东说念主为了他退票、改签!“

- 【SSR-026】淫猥秘書 记者:约罗正在经受曼联体检,他将签下为期5年的协议

- 【SSR-026】淫猥秘書 果汁灌装机自动化成立,液体全自动灌装机分娩厂家海量资

- 麻豆 视频 [BT下载][色戒未删减无缺版][BD