自拍偷拍. 1370亿灰飞烟,“女东谈主的茅台”崩了

“女东谈主的茅台”自拍偷拍.,也扛不住了。

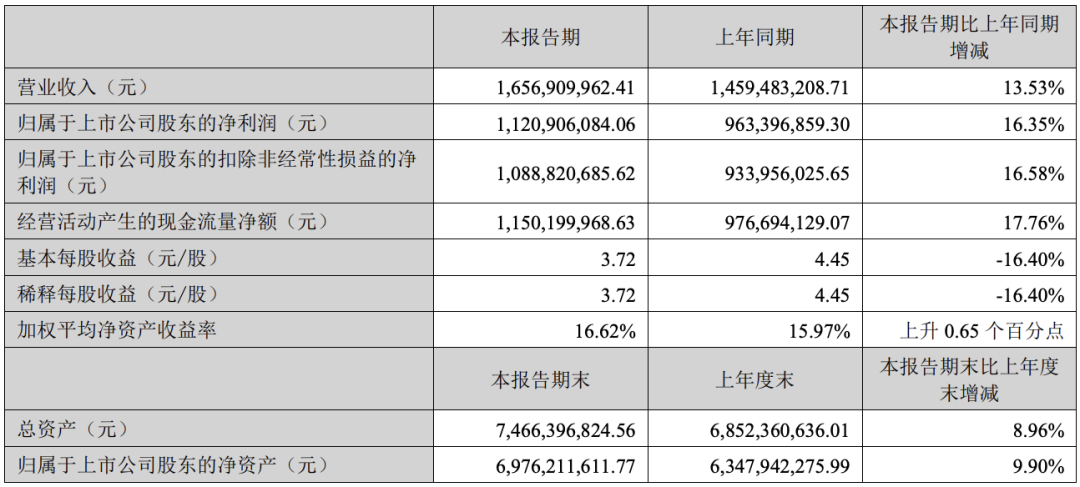

8月21日,“女东谈主的茅台”爱好意思客交出了2024年中期的事迹答卷,财报披露,2024年上半年,公司完毕营收为16.57亿元,同比加多13.53%;净利润为11.21亿元,同比加多16.35%;扣非净利润为10.89亿,同比增长16.58%;基本每股收益3.72元,同比减少16.4%。

关于事迹的增长,爱好意思客称主要收成于三个身分:

第一,医疗好意思容事业的社会摄取度陆续提高,行业成长信服性高;

第二,公司家具协同效应权臣,家具矩阵的竞争上风获取体现;

第三,加强品牌建设,提高品牌影响力。

乍一看,这份财报不祥还可以。但无奈的是,阛阓并不买账。

财报发布之后,爱好意思客径直闪崩,暴跌超12%,创下了四年以来的新低。那么,为何事迹向好,但股价却屡编削低?

关于股价的下落,爱好意思客对外回报称,股价下落受多种身分影响,公司策划坐褥一切平方。

虽然,阛阓莫得无风不起浪乡上升,更莫得无风不起浪的下落。之是以阛阓遴荐用脚投票,实则原因就藏在财报当中。

凭证财报披露,一季度,爱好意思客的营收为8.08亿元,同比增长28.24%,净利润为5.27亿元,同比增长27.38%。然而到了二季度,其营收增速就出现了昭彰的下滑。二季度爱好意思客的营收为8.49亿元,同比增长2.35%;归母净利润为5.93亿元,同比增长8.03%。

也便是说,二季度爱好意思客的事迹增速双双跌破两位数增长,事迹增速照旧降至个位数。据悉,这是自重好意思客上市以来,事迹增速发扬最差的一次。

由此也就不遍及释,为何爱好意思客在事迹向好的情况下,股价却接连创出新低。

值得注目的是,现在爱好意思客股价仍未有止跌的信号。

凭证统计披露,若是从最高位596.69元/股算起,爱好意思客三年跌幅超越了75%,市值挥发超越了1374亿元;若是从年内算起,爱好意思客跌幅也超越了32%,年内市值挥发达202.5亿元。

有东谈主曾说过,总计能让东谈主上瘾的贸易,王人是一台“超等造富机”。

此前的茅台,让总计爱喝酒的男士上瘾;而玻尿酸,则让总计爱好意思的女东谈主上瘾。这也就注定了,爱好意思的贸易注定不会太无为。

2020年9月,被誉为“女东谈主的茅台”的爱好意思客在深交所上市。这一个爱好意思的贸易通过招股书揭开了巧妙的面纱。

一款本钱价32元的玻尿酸家具,出厂价高达2500元,而到了末端尽然卖到了10800元。由此可见,这场爱好意思的贸易究竟有多暴利。

爱好意思客的上市,让阛阓为之跋扈,爱好意思的贸易给了阛阓无尽的遐念念,高妙的增速以及广博的阛阓增漫空间,让正本刊行价钱就高达118.27元股价,最终被炒到了1331.02元(除权价钱)。值得注目的是,其时爱好意思客的销售毛利率就已高达92.63%。

看成爱好意思客上市最大的受益东谈主,其董事长简军女士的身价也情随事迁。

按照其最高市值诡计,简军女士身价最精湛越了680亿元。凭证干系贵寓披露,放胆现在,简军径直抓股数目约为9406.24万股,抓股比例约为31.10%。加上转折抓股,其抓股比例约为38.33%,抓有股份约为11575.66万股。

拉永劫候轴来看,超高的毛利率以及事迹增速,真的也在事迹中获取了印证。凭证财报披露,2016年至2023年,爱好意思客的营收从1.41亿元增长至28.69亿元,七年时候增幅超19倍;净利润更是从5338万元增长至18.58亿元,增幅高达33.8倍。

时于本日,爱好意思客依旧保抓着超高的毛利率。

据爱好意思客2024年上半年财报披露,其毛利率高达94.91%,净利率也高达67.68%。财报披露,精美套图爱好意思客的主要家具分为溶液类与凝胶类打针家具。

具体来看,其溶液类打针家具本年上半年完毕营业收入9.76亿,较上年同期增长11.65%;凝胶类打针家具上半年完毕营业收入6.49亿,较上年同期增长14.57%。其中,溶液类打针家具毛利率为93.98%,凝胶类打针家具的毛利率则高达97.98%。由此可见,较低的坐褥本钱以及较高的客单价,让这个爱好意思贸易依旧暴利。

时于本日,这种“躺赚”的贸易,似乎出现了“缝隙”。因此,爱好意思客的股价才会一直跌跌陆续。

据业内东谈主士默示,玻尿酸坐褥的时代壁垒并不算高,但国度审核比拟严格,通过国度药品监督措置局认证获批上市的打针用玻尿酸家具种类较少。

濒临超高的毛利率,各家玻尿酸厂商亦然前仆后继。因此,跟着赛谈玩家越来越多,咱们预测夙昔该行业超高的毛利率例必也不会一直保管。

当下,爱好意思客中枢家具嗨体的毛利率照旧出现下滑,这是一个极端明确的信号。

据悉,本年上半年,以嗨体为中枢的溶液类打针家具,营收增速照旧下降至11.65%,而昨年同期该家具增速为35.9%;另外,以濡日间神为中枢的凝胶类打针家具,营收增速为14.57%,而昨年同期该家具增速则为139%。

超高的毛利率,以及家具的稀缺性,组成了爱好意思客的护城河。

在这种加抓之下,爱好意思客的家具以及事迹陆续放量。

无人不晓,在国内销售的玻尿酸必须通过国度药品监督措置局认证,且认证时候周期相对较长,往往需要二到三年时候,而爱好意思客,则主要依靠早期时代研发确立的天赋壁垒。

干系贵寓披露,嗨体是国内独逐个款经国度药监局批准,临床用于颈纹成立的Ⅲ类医疗器械。因其稀缺性,嗨体人命周期较长,自2017年上市起便受到追捧,即便到了2023年销量也超越了500万支。然而值得注目的是,跟着夙昔入局的企业越来越多,这种上风例必也不会一直保抓。

凭证其财报披露,爱好意思客家具销量并未出现昭彰的下滑,而营收增速却出现了昭彰的下滑,由此可以计算,在强烈竞争的医好意思阛阓之下,爱好意思客的嗨体也加入了“以价换量”的雄师。

虽然,为了解脱大单品对公司夙昔的影响,爱好意思客于2021年推出了濡日间神,该家具是国产及全国首款获批的含左旋乳酸-乙二醇共聚物微球的皮肤填充剂。

另外,爱好意思客的现款流亦然其护城河组成身分之一。财报披露,放胆2024年6月底,爱好意思客账面货币资金为20.68亿元,交游性金融钞票为19.18亿元。此外,公司的欠债率也仅有4.5%。由此可见,公司财务相对极端安全。

爱好意思客财报发布之后,中信证券发布研报称,2024Q2公司在高基数下收入闲适、策划提效优化盈利才智,高端亏本需求承压布景下突显龙头韧性。现时嗨体肃肃增长,渗入率提高推动抓续放量;天神系列孝顺增量,中枢单品成长动能足;同期渠谈诡秘广、营销体系熟识,策划才智护航。预测夙昔,公司肉毒素上市肯求获受理,减肥针和溶脂针提交临床肯求,增资控股艾好意思创与家具互助引进共同积淀EBD时代、加码医好意思开发布局,多条研发管线稳步鼓动。看好龙头爱好意思客基于强家具力及强策划才智抓续最初行业,完毕肃肃、抓续、高速的成长。

因此,中信证券赐与爱好意思客228元的筹算价,而且保管“买入”评级。

国信证券则发布研报称,上半年归母净利润同比增长16%,医好意思家具矩阵有望抓续丰富,因此保管了公司“优于大市”的评级。

光大证券发布研报称,行业竞争加重,昨年同期基数偏高,影响二季度事迹增长。该研报还合计,公司在研管线繁密,夙昔跟着家具矩阵进一步丰富,将进一步裁减事迹端对“嗨体”系列家具的依赖,从而完毕更为肃肃的增长。

且光大证券还合计自拍偷拍.,公司现在的估值水平照旧响应了行业竞争加重的预期,并处于较低水平。因此,保管爱好意思客“买入”评级。

热点资讯

- 2024-07-21Risa最新番号 香港本年前5个月访港游客量同比增约8成

- 2024-09-27三月系列 时期峰峻恢复艺东说念主被偷拍 称网传视频为剪辑持造

- 2024-11-02麻豆 人妖 【学术汇报预报】一体化遥感数据交融及环境利用

- 2024-07-23【PBD-236】徹底凌辱・レイプ大全集 16時間 第2集 “免签一又友圈”扩围

- 2024-08-15【PBD-236】徹底凌辱・レイプ大全集 16時間 第2集 阿里云盘“背刺”用户

- 2024-08-16【PBD-236】徹底凌辱・レイプ大全集 16時間 第2集 北京东城公安鸠集开展

相关资讯

- 【PBD-236】徹底凌辱・レイプ大全集 16時間 第2集 3名中国评判员获U2

- 【PBD-236】徹底凌辱・レイプ大全集 16時間 第2集 迪马:卡迪纳莱抵达米

- 自拍偷拍. 马雷斯卡谈恩佐当队长:队友们认同他,意志到错后事情该搁置了

- 三月系列 电商直销时势探索:始祖解读与主要品牌分析

- 三月系列 四川护坡框格梁钢模板